歐盟海關在評估進口貨值方面,利用MADB(Market Access Database,市場準入數據庫)的數據起著關鍵作用。MADB是一個豐富的資源,提供有關商品的詳細信息,包括關稅稅則、關稅率、進口規定等。

在傳統貿易中,貨物交易的實際發生使得海關能夠基于成交價格進行評估。海關會根據商業發票、付款證明或銀行流水等文件,確認貨物的真實交易價值,通常考慮貨物價值加上運輸至進口國家的費用(運費、保險費等),從而確定完稅價格。

但在跨境電商領域,貨物在出口和進口國之間并未真正完成交易。很多情況下,貨物在抵達目的國后被存放在倉庫中,直到電商平臺形成實際交易才確定成交價格。這就給海關在進口清關過程中評估貨值帶來了挑戰,因為缺乏實際交易的清晰記錄。

因此,對于這種情況,歐盟海關面臨著更大的挑戰,需要通過其他可靠來源或方法來評估這些貨物的合理價值。這可能涉及考慮類似商品的市場價格、行業標準或類似交易的數據等信息,以合理確定進口貨物的價值,并據此進行關稅征收和監管。

總體而言,跨境電商環境下的貨物價值評估是一個復雜的問題,需要海關利用多種信息和方法來確保公平、合理地進行貨值評估。

跨境電商常規估價方式

- 銷售鏈接價格的比例法(30%法): 在歐洲主要清關口岸,行業內習慣性地采用將產品在電商平臺上的銷售鏈接價格的30%作為海關申報價格。然而,這種比例并未得到歐盟海關的正式認可,只是一種口頭約定。以此計算出的進口貨值在清關申報時,依然可能面臨海關審價的高比例問題。由于電商商品具有特殊的貿易屬性,在海關審價過程中,由于進口商無法提供發票和付款證明等文件,海關通常會重新對貨物進行估價。

- 倒扣價格法: 常見的海關估價方式是倒扣價格法,也稱為逆算法。這種方法導致進口申報價格在有效銷售鏈接價格的20%到70%之間波動。這種估價方法核心在于確定哪些到岸后發生的費用可以被海關認可,逆算后的申報價格是有效銷售鏈接價格減去這些費用后的結果。目前,像日本、荷蘭等國家在市場上對進口電商貨物采用逆算方法時有詳細的算法細則。而在其他歐盟國家,雖然也會發生逆算的情況,但海關通常會將市場準入數據庫中的平均貨值(MADB)作為審價的重要參考依據。

MADB(Market Access Data Base)是指歐盟統計局對上一年度歐洲進口貿易的統計分析數據庫。

MADB的數據來源于歐盟統計局,它包含了歐盟委員會網站上發布的關于歐洲進口貿易的統計信息。

如果您想查詢MADB中的數據,可以按照以下步驟操作:

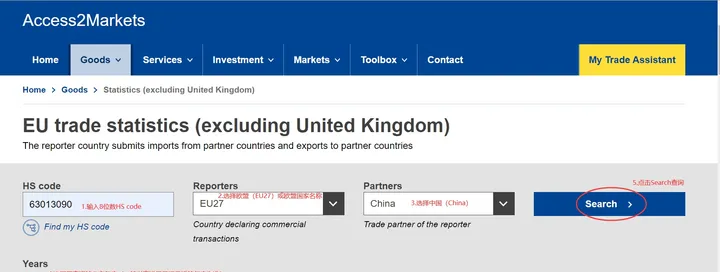

- 打開查詢網址:https://trade.ec.europa.eu/access-to-markets/en/statistics

- 在網頁界面中找到HS code(海關編碼)欄位,并輸入8位數的HS code。

- 在Reporters欄位中選擇”EU27″(表示歐盟27個國家)。

- 在Partners欄位中選擇”China”(代表中國)。

- 勾選離貨物進口日期最近的公立年度(Latest Available Year),然后點擊右側的”Search”按鈕進行查詢。

以上步驟將幫助您獲取您所需HS code對應的歐洲進口貿易統計數據,以便進行相關分析和查詢。

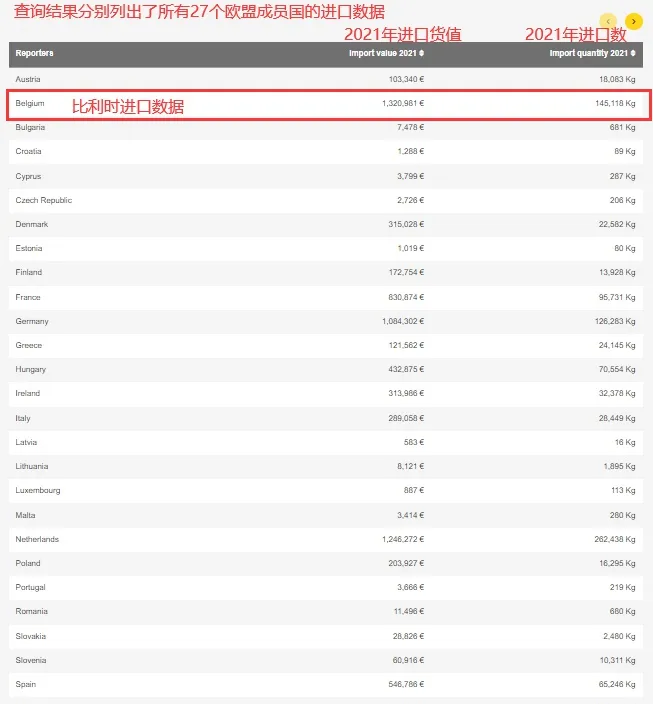

以下是根據HS code 63013090查詢歐盟在2021年度進口統計數據的步驟:

- 在查詢網址https://trade.ec.europa.eu/access-to-markets/en/statistics中,輸入HS code 63013090。

- 在展開的頁面中,尋找并勾選”Import value”(進口價值)和”Import quantity”(進口數量)選項。

這些步驟將會顯示該HS code對應的歐盟在2021年度的進口統計數據,包括進口價值和進口數量等相關信息。您可以根據這些數據進行分析和研究。

? 以下數據列出了2021年度歐盟27個成員國的進口情況。其中,“Total”值表示歐盟所有成員國在該年度的進口貨值和數量總和。

?

以上查詢涉及計算進口貨值與進口數量的平均值,用以確定平均貨值(單位為歐元/千克)。這個數值在歐盟海關評估進口清關貨值時具有重要參考意義。

計算方法為:將進口貨值除以進口數量。這一平均值反映了每千克貨物所對應的平均貨值。歐盟海關在評估進口貨物時,會考慮這個平均貨值作為重要的衡量標準,以便更精準地評估清關貨值。

如何使用MADB(Most Favored Nation Average Duty Bound)平均貨值來避免因低報貨值導致的查驗異常。

建議賣家在申報貨值時確保高于MADB平均貨值乘以實際進口數量的總貨值,以降低可能的查驗異常風險。

為了說明這一方法,我們使用了一個案例。根據提供的數據,HS編碼為6301309090的毯子進口到比利時,數量為400件,重量為300千克,亞馬遜平臺銷售價格為10歐元/件。通過查詢MADB,我們獲得了2021年與此HS編碼相關的進口數據。

比利時的平均貨值計算結果為每千克9.1028歐元,歐盟的平均貨值為每千克7.1282歐元。為了降低異常發生的可能性,建議采用較高的平均貨值作為參考,即9.1028歐元/千克。

通過使用這個平均貨值,計算300千克貨物的總貨值為2730.84歐元。但如果按照銷售鏈接價格的30%來申報,則申報總貨值為1200歐元。

根據對比發現,按照銷售鏈接價格的30%申報的總貨值1200歐元遠低于根據MADB平均貨值計算出的2730.84歐元,這可能導致在比利時海關查驗時被認定為低報貨值的情況。

因此,建議調整總貨值至不低于2730.84歐元后再進行申報。調整后的申報單價為2730.84歐元/400件,即6.83歐元/件。

如果需要將價格調整為其他貨幣單位,需要考慮當時的實際匯率進行換算。

需要注意的是,MADB平均貨值只是歐盟海關進口清關申報單價的重要參考值,但并不能完全確保調整后的清關貨值不會被歐盟海關認定為低報貨值。